一、定义与划分标准

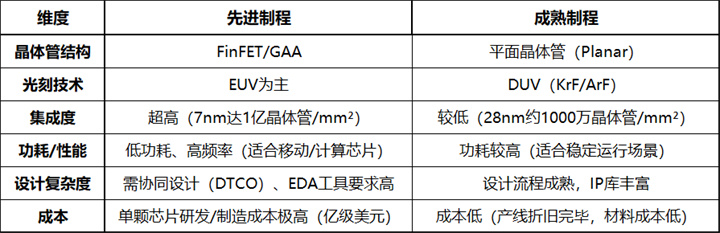

(1)先进制程(Advanced Prcess)

定义:指当前技术前沿的半导体制造工艺,通常以晶体管栅极最小线宽(如纳米/nm)为标志。

典型范围:

7nm及以下(如台积电3nm、三星2nm、英特尔18A)。

部分场景下,14/16nm~7nm也被视为“准先进制程”。

核心特征:

使用FinFET(鳍式场效应晶体管)或GAA(环栅晶体管)等三维结构。

极紫外光刻(EUV)技术普及。

高晶体管密度(每平方毫米数亿个晶体管)。

(2)成熟制程(Mature Prcess)

定义:技术已标准化、生产稳定且成本较低的工艺,通常指28nm及以上的制程。

典型范围:

28nm~180nm(如40nm、65nm、90nm等)。

部分特殊应用(如功率半导体)仍使用微米级(μm)工艺。

核心特征:

平面晶体管(Planar FET)结构为主。

深紫外光刻(DUV)技术即可满足需求。

低研发成本,高良率(通常>95%)。

二、技术差异对比

三、应用场景

先进制程

高性能计算:CPU(如苹果A系列)、GPU(NVIDIA)、AI芯片(如TPU)。

5G/6G通信:基带芯片(高通骁龙)、射频前端。

前沿领域:自动驾驶芯片(特斯拉FSD)、量子计算接口芯片。

成熟制程

物联网(IoT):传感器、MCU(如STM32)。

汽车电子:ECU、电源管理芯片(PMIC)。

工业与家电:电机控制、显示驱动芯片。

模拟芯片:射频、功率器件(如IGBT)。

(注:成熟制程占全球半导体产能的70%以上,尤其在汽车、工业领域需求持续增长。)

四、先进制成全球竞争玩家介绍

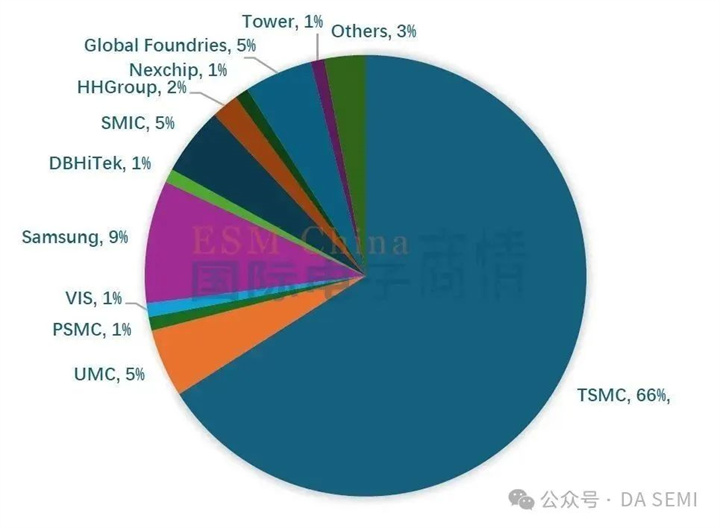

2025年全球晶圆代工厂营收占比,全球90%的晶圆代工营收被五大晶圆代工厂占据。

目前,全球范围内在先进制程领域竞争的主要玩家包括台积电、三星和英特尔。

台积电(TSMC)约占66%,三星(Samsung)约占9%,联电(UMC)、中芯国际(SMIC)、格罗方德(Global Foundries)各占5%。

台积电已经宣布成功大量量产3nm鳍式场效电晶体制程技术,并正在推进2nm和1nm技术的研发。三星也在积极发展其先进制程技术,规模生产3nm芯片已是多年前立下的目标。

五、先进制程技术演进与产业影响分析

1. 多芯片互联与超节点架构在AI计算中的挑战与发展

近年来,半导体行业的核心关注点主要聚焦于单芯片算力的提升。然而,随着AI大模型(如千亿级参数模型)的快速发展,计算范式正逐步向多芯片互联通信密集型架构演进。这一趋势对低延迟互连技术(如chiplet、3D封装)和跨节点并行计算能力提出了更高要求。

具体挑战包括:

张量并行与专家模型分发对高带宽、低延迟互联的需求 ;

超节点(Super Node)架构的兴起,即通过提升单节点内的计算与存储资源密度优化分布式训练效率 ;

能效比优化成为关键,AI负载下的计算效率需结合制程微缩与架构创新共同提升

2. 华为带动国产半导体产业链的协同发展

华为在先进制程领域的突破显著加速了国产半导体产业链的自主化进程,具体表现为:

成熟制程需求回暖:2024年Q2模拟芯片(PMIC、信号链等)订单超预期,主要驱动力为工业与汽车客户库存回补,8/12英寸晶圆厂产能利用率接近满载,且增长态势有望延续至年底。

先进制程研发加速:国内头部代工企业(如中芯国际)持续加大研发投入,预计2024H2起将进入扩产与技术迭代的关键阶段,长期竞争力有望进一步提升。

3. 国产半导体产业链的挑战与结构性机遇

受美国出口管制影响,国内高性能计算芯片设计企业(如AI加速器、服务器CPU厂商)面临晶体管规模限制,推动对本土先进制程产能的需求激增。

核心趋势包括:

先进制程稀缺性凸显:尽管多家国内厂商布局14nm及以下节点,但技术领先者(如中芯国际N+1/N+2工艺)仍具备2年以上的代差优势。

设备链国产化提速:光刻、刻蚀、薄膜沉积等关键设备环节成为投资重点,本土供应链渗透率持续提升。

4. 半导体设备行业展望及核心标的推荐

2024年国内半导体设备行业经历阶段性调整,当前估值具备吸引力。

未来驱动因素包括:

存储技术迭代:2025年DRAM/NAND将进入新制程周期,带动设备需求回升。

政策支持成熟制程扩产:以提升全球市场份额为目标,本土设备商(如北方华创、中微公司)将优先受益。

5. 国产算力产业链的多环节协同突破

国产AI算力生态涵盖设计、制造、封装及配套硬件,核心环节包括:

PCB/封装基板:深南电路、兴森科技在高密度互连(HDI)领域技术领先。

芯片设计:寒武纪、云天励飞通过差异化架构(如NPU+存算一体)提升性价比。

服务器集成:国产化率提升带动整机厂商份额增长。

6. 华为384核超节点对国产算力板块的催化作用

尽管产能爬坡短期制约放量,但华为Atlas 900超节点集群的推出标志着国产算力架构进入新阶段。

核心受益方向包括 先进制造[中芯国际(14nm FinFET扩产)]和先进封装[兆易创新(HBMlike定制存储)。

7. 存储芯片在算力基建中的核心地位

存储带宽已成为算力瓶颈突破的关键,行业趋势包括: DDR5/LPDDR5渗透率提升;存算一体技术:通过3D堆叠(如HBM)缓解"内存墙"问题。

六、总结

先进制程是科技竞争的制高点,但依赖巨额投入和尖端设备。

成熟制程是半导体产业的“基石”,支撑绝大多数实际应用。

未来:两者将长期共存,先进制程向3D集成(Chiplet)演进,成熟制程通过特色工艺(如BCD、SiC)焕发新生。